Retraites du secteur public: inéquité, mensonge et déficit

Avant l'été, notre valeureux Minefi révélait que la dette publique de la France était de 1200 milliards d'euros et avouait qu'il fallait y ajouter la retraite des fonctionnaires pour un montant de 800 milliards ce qui nous amenait gentiment à 2000 milliards d'euros (soit plus que le PIB de notre cher pays et alors que le critère de Maastricht nous impose un maximum à 60% du PIB).

Avant l'été, notre valeureux Minefi révélait que la dette publique de la France était de 1200 milliards d'euros et avouait qu'il fallait y ajouter la retraite des fonctionnaires pour un montant de 800 milliards ce qui nous amenait gentiment à 2000 milliards d'euros (soit plus que le PIB de notre cher pays et alors que le critère de Maastricht nous impose un maximum à 60% du PIB).Ces fameux 800 milliards supplémentaires que j'ai trouvés, dans un premier temps, assez mystérieux et que j'ai imaginés être plus "comptables" que "réels" sont, en fait, la conséquence d'un mensonge et d'un tabou bien entretenu: nos fonctionnaires ne cotisent pas pour leur retraite !

La lecture du Point fin août m'a finalement apporté l'explication et j'ai pensé utile de la reformuler de façon simple pour que cet état de fait soit connu et compris par le plus grand nombre.

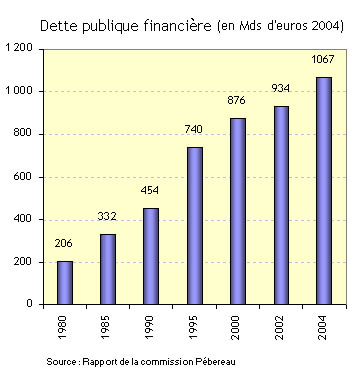

Vous noterez que le graphique vertigineux produit par la commission Pebereau ne tient pas compte de ces fameux 800 milliards ni de l'accroissement de 2004 à 2500 de plus de 100 milliards. Il n'en reste pas moins la parfaite illustration de la mauvaise pente dans laquelle nous sommes entraînés.

Revenons à nos retraites et à notre système, soit-disant égalitaire, de répartition et prenons le cas de la retraite des salariés du secteur privé que tout le monde a en tête. Le système est simple: les actifs cotisent un certain pourcentage de leurs salaires auprès de la CNAV et d'organismes comme l'AGIRC (cadres) et l'ARCCO (non cadres). Cet argent est utilisé immédiatement pour payer les retraites des anciens salariés du privé. Si le nombre de retraités augmente par rapport au nombre de cotisants et si l'on veut éviter un déficit chronique voire exponentiel, on a plusieurs moyens:

- augmenter le montant des cotisations ce qui baisse le salaire net des actifs: ceci a d'ailleurs été fait depuis 20 ans de façon régulière;

- baisser le montant des droits à la retraite ce qui baissera la retraite des actifs au moment de leur retraite: ceci a été fait en prenant comme salaire de référence les 25 meilleures années au lieu des 10 meilleures;

- rallonger la durée du travail avant retraite ce qui repousse la date de départ à la retraite des actifs: ceci a été fait en augmentant le nombre de trimestres de cotisations.

Les actifs actuels que nous sommes "paient et paieront" le fait que leurs parents vivent plus vieux, que leurs parents ont fait beaucoup d'enfants (pour les "baby boomers" nés entre 1945 et 1965) ou que leurs parents n'en ont pas fait assez (ceux nés après 1970).

La réforme Fillon en 2003, qui faisait suite à la réforme Balladur, en est l'expression: beaucoup s'accordent à dire qu'elle ne sera pas suffisante pour absorber la période de retraite des "paby-boomers" (nés entre 1945-1965 et donc à la retraite entre 2005 et 2050). Seule conclusion pour les "papy boomers": se constituer d'ici là une épargne complémentaire permettant de ne pas trop souffrir financièrement le jour venu.

Mais tel n'est pas l'objet de ce "post"...

La situation des fonctionnaires et des salariés des grandes entreprises publiques (EDF, GDF, SNCF, RATP, La Poste... que j'appellerai dans ce "post" les GFI - Gouffres Financiers Institutionnalisés) est, quant à elle, bien plus confortable. Aucune corrélation n'est faite entre les cotisations récoltées (qui sont totalement fictives car de simples écritures sur la feuille de traitement des fonctionnaires) et les retraites versées puisque l'État est son propre "assureur-vieillesse" et que les cotisations des salariés des GFI sont en cours de transfert vers le régime général pour diluer le déficit des régimes spéciaux, en cacher les déficits astronomiques et "faire payer" du même coup les salariés du privé ou les contribuables (le rapport annoncé de la Cour des Comptes jugeant préoccupante la situation de la branche Vieillesse de la Sécu devrait, je l'espère, nous en apprendre plus).

Concernant les GFI...

Les négociations des GFI entreprise par entreprise avec la CNAV et l'AGIRC/ARRCO (sous l'égide d'un État qui est actionnaire des uns et "régulateur/décideur" des autres, ce qui garantit la plus grande transparence...!) sont plus ou moins avancées: le statut d'entreprise cotée en bourse d'EDF et GDF a rendu ces négociations nécessaires: si on avait demandé à ces 2 entreprises d'assumer financièrement le coût du statut de leurs salariés et retraités, leur faillite aurait été rapide et cela n'aurait pas fait très propre au moment de leur mise en bourse !

Mais, non seulement les "soldes de tout compte" versés par EDF (et sans doute GDF) à la CNAV ne correspondent pas à la réalité des coûts à venir mais, en plus, aucune réforme du statut des salariés en activité ou à recruter n'a été élaborée... Pas bien grave, les salariés du privé paieront la différence...

Concernant la SNCF, la RATP, la Poste... les mêmes discussions doivent avoir lieu et aboutir en 2007. Il est prévu que l'État (donc les contribuables) assume l'écart économique (appelé "soulte") entre ces régimes coûteux et le régime général. Encore une fois, le contribuable sera le payeur...

Rappelons que les principales différences des systèmes de retraites entre un salarié du privé et un salarié d'un GFI sont extrêmement lourdes. Elles sont même COLOSSALES:

- cotisations "salariales" à 10,35% contre 7,85% pour les GFI: injustifiable différence surtout quand les droits associés sont bien supérieurs (et j'imagine qu'il y aussi une différence côté charges "patronales");

- durée de cotisation à 40 ans contre 37,5 ans: ce qui explique en partie que les retraités des GFI ont une espérance de vie de 28 ans à la retraite contre 22,5 ans pour les salariés du privé. Les autres explications étant la date d'entrée dans la vie active plus tardive dans le privé, le fait de ne pas connaître de périodes de chômage et sans doute le "stress tout au long de la vie" !

- salaire de référence pris comme la moyenne des 25 meilleures années contre les 6 derniers mois: c'est là que se trouve l'inéquité majeure et on imagine toutes les coutûmes/magouilles consistant à augmenter fortement le salarié du GFI en fin d'activité;

- évolution des retraites suivant l'indice du coût de la vie contre évolution générale des salaires de chaque entreprise du GFI: ici on explique la solidarité entre salariés actifs et retraités de ces "grandes maisons";

- décote de 10% par année de cotisation manquante contre aucune décote (sans oublier que le cumul emploi-retraite est libre pour les GFI et "cappé" pour nous autres...).

S'éclairer à la bougie et marcher à pied pendant quelques mois de grèves est sans doute le seul scénario envisageable: j'y suis prêt...

Monsieur Fillon a cette semaine indiqué qu'il souhaitait une réforme rapide de ces régimes spéciaux. Le voilà marchant dans les pas de Juppé qui s'y était attaqué en 1995. C'est en tout cas courageux d'annoncer cela en pleine campagne présidentielle. Souhaitons que les Français comprennent que ce "parler vrai" est dans leur intérêt...

Concernant les fonctionnaires...

Le statut des fonctionnaires retraités ressemble beaucoup à celui des salariés/retraités des GFI si ce n'est qu'un modeste alignement avec les salariés du privé a été opéré en 2004:

- durée de cotisation portée à 40 ans en 2008;

- évolution du montant de la retraite suivant le même indice du coût de la vie depuis 2004;

- alignement de la décote en cas d'année de cotisation manquante alignée à partir de 2015.

La principale et COLOSSALE différence qui demeure est celle du salaire de référence (6 derniers mois contre moyenne des 25 meilleures années) que l'on peut estimer à près de 50% d'écart sur le montant de la retraite perçue en ayant eu une trajectoire salariale similaire !

On ajoutera, élément marginal mais emblématique, que de véritables et avantageux systèmes de retraite par capitalisation sont accessibles aux fonctionnaires (CREF, CGOS et la fameuse PREFON): une rente viagère très attractive à laquelle tous mes conscrits anciens fonctionnaires sont ravis de cotiser... (ceci dit, il semble qu'il n'y ait que 600.000 actuels ou anciens fonctionnaires, mutualistes et salariés du secteur public sur un potentiel de 10.000.000 qui l'utilisent: ignorance, idéologie, absolue confiance dans le lendemain ?...).

En réalité, la notion de durée de cotisation est non seulement à l'initiative du fonctionnaire à qui on ne peut imposer de prendre sa retraite mais surtout assez neutre pour le budget (et déficit associé) de l'État: c'est là que se situe le grand mensonge...

Comme évoqué plus haut, les cotisations inscrites sur les feuilles de traitement de nos chers fonctionnaires sont fictives: une simple écriture de l'État qui devrait se verser à lui-même cette somme avant de la verser aux retraités fonctionnaires.

Cette "simple écriture" rend les discours politiques sur la réduction des dépenses publiques totalement mensongers et manipulateurs: quand un Coppé annonce fièrement qu'il ne va remplacer que 2 fonctionnaires sur 3, il énonce un ratio qui n'a aucun impact économique favorable à court terme mais il aime bien nous le faire croire...

En effet, le ratio sordide qui signifierait quelque chose serait le taux de remplacement des fonctionnaires décédés multiplié par le taux de conversion (aujourd'hui entre 75% et 80%) des retraites de cette population, corrigé de l'effet positif de l'arrivée de jeunes fonctionnaires aux salaires plus faibles: bref, vous avez compris, le budget de l'État dépend de l'espérance de vie à la retraite des retraités fonctionnaires et de leurs conjoints qui, il se trouve, est supérieure à celles des salariés du privé.

Avez-vous déjà entendu un homme ou femme politique citer le "taux de mortalité" des anciens fonctionnaires et de leurs conjoints ? Evidemment non... Avez-vous déjà entendu un homme ou femme politique constater en toute objectivité que le phénomène du "papy-boom" ne commençant à s'estomper qu'entre 2040 et 2050 "grâce" au décès d'une génération, il faudrait pour réduire le budget de l'État (avant que mon fils, qui en a 17, ait 57 ans ou moi 83 ans !) faire une vraie réforme du régime de retraite des fonctionnaires ? Pas encore...

Le calcul est compliqué mais les seuls "remèdes de cheval" qui permetteraient d'éviter cette lente agonie semblent être:

- aligner immédiatement le régime de retraite des fonctionnaires encore actifs sur celui des salariés du privé: notamment le salaire de référence calculé sur les 25 meilleures années au lieu des 6 derniers mois;

- geler la pension des anciens fonctionnaires déjà à la retraite: un peu raide si l'inflation redémarre;

- geler toute embauche dans la fonction publique jusqu'en 2030 voire 2040: bien évidemment, un peu théorique !

Pas très réaliste bien sûr mais les autres scénarios sont peu enthousiasmants: nous avons le choix entre "soleil vert" (très bon film de SciFi qui m'avait beaucoup marqué à sa sortie dans les années 70, cf Soleil Vert) et la faillite !

Conclusion

Oui, il faut très rapidement aligner les régimes spéciaux sur le régime général des salariés du privé. Il semble que 59% des Français en soient convaincus (voir sondage paru cette semaine). Espérons, une fois encore, que cette vérité ne nuira pas à ceux qui la disent.

Non, la réforme Fillon de 2003 du régime de retraite des fonctionnaires n'a rien résolu. Ce régime va peser pendant encore 40 ans sur le budget de l'État. Le réformer en l'alignant sur le régime des salariés du privé est également absolument nécessaire pour en amoindrir le coût astronomique pour l'instant "hors bilan" dans nos comptes publiques. Espérons que certains sauront également dire cette vérité...

En effet, quitte à voir le pays bloqué pendant quelques semaines à la rentrée 2007 par nos chers syndicats (CGT, FO, SUD...), chantres de la défense des avantages inéquitables, autant traiter les deux systèmes d'un coup !

Dernière minute

J'entendais hier soir Henri Emmanuelli indiquer que ces régimes spéciaux sont contractuels et qu'on ne peut changer un contrat: voilà un homme politique plein de courage et de capacité à réformer ! Il me semble, par ailleurs, que les salariés du privé avaient également un contrat et que l'on a décidé déjà par deux fois de le leur changer...

Monsieur Emmanuelli indiquait également, comme "argument massue", que les salariés des GFI (et il aurait dit la même chose des fonctionnaires) ne sont pas des privilégiés comparés, par exemple, à des grands patrons: il a raison mais il compare 5 millions de favorisés à quelques dizaines de privilégiés et pourquoi ces 5 millions de salariés seraient-ils favorisés de façon si extrême par rapport aux 15 millions de salariés du privé ?

Il est vrai que les fonctionnaires et salariés des GFI sont les principaux (et seuls) clients de Fabulius (que Monsieur Emmanuelli soutient dans sa candidature à la présidentielle...). Est-ce une raison suffisante pour tenir une telle argumentation et faire preuve d'aussi peu de courage ?

En fait et en réalité, il ne s'agit pas d'opposer les salariés du privé et leurs homologues du secteur public mais de traiter un problème intergénérationnel lourd: quel système sommes-nous en train de livrer à nos enfants ?

J'avais, d'ailleurs, imaginé, il y a 6 mois, un aboutissement positif et encourageant (cf "post" I had a dream...) à cet enjeu: la vision se transformerait-t-elle en réalité ?

18 Comments:

"Souhaitons que les Français comprennent que ce "parler vrai" est dans leur intérêt"

Mmmh. Sérieusement, vous y croyez ?

C'est un souhait... Il semble que le caractère vraiment inégalitaire des régimes spéciaux ne plait pas aux francais donc peut-être un souhait exaucable...

Bonsoir

Je me permet de donner un lien sur une information qui est passée quasiment inaperçue il y a quelques temps déjà :

http://www.lepoint.com/dossiers_economie/document.html?did=155216

Je n'ai pas vu les syndicats dans la rue pour dénoncer cette "inégalité" dont les bénéficiaires font le gros de leurs troupes...

En tant que lecteur de gauche non libéral (et non fonctionnaire), j'ai trouvé la lecture de ce post très intéressante, et assez bien vulgarisée (vous pourriez faire journalisme éco). Dommage que la fin (électorat de gauche se réduisant à des CGI) relève plus de l'idéologie que de l'analyse, et qu'il ne soit pas rappelé de temps à autre que certains syndicats sont réformateurs. Et que certains militent pour que les avantages de vos "CGI" soient étendus aux autres. Ce qui est une utopie, mais passons. Il serait bon pour équilibrer - même si ce n'est pas obligatoire - ce blog d'aller analyser le programme éco de l'UMP. Juste pour voir...

Anonymous> Pouquoi aller voir le programme économique de ceux qui sont déjà responsables de 50% de la situation ? Droite et gauche se partagent la responsabilité et la culpabilité de la mise en faillite de ce pays. Hélas, lorsque le moment de faire les comptes viendra, toute cette bande de joyeux fêtards aura disparu en nous laissant la merde à écluser.

Et que toi, citoyen, tu sois de gauche ou de droite n'y change rien: ta vieillesse sera misérable et abrégée faute de soins. Mais tu seras fier d'avoir cotisé toutes ces années pour la grandeur et le génie de la France.

1/ Je parle ici spécifiquement de "Fabulius" dont toutes les enquetes montrent que son potentiel électorat est confiné au secteur public.

2/ J'égratigne (ou plus) l'UMP et ses représentants quand (et c'est courant) ils agissent ou prêchent leur éternels jacobino-gaullisto-démago-"votez pour moi" ou "n'ayez pas peur".

Le plus effrayant dans l'affaire des retraites, c'est qu'elle montre, s'il le fallait encore, la puissance de notre égoïsme, notre courageuse attitude collective et l'incapacité des politiques et de ceux qui les élisent à guider le pays vers la saine anticipation...

Cette grande et formidable irresponsabilité qui nous conduira sans doute au sort que nous prédit ci dessus Marc, comment sera t'-elle jugée par nos enfants ?

Et comme il faudra trouver une explication au désastre, on finira par désigner les plus con-citoyens d'entre nous: ceux qui savaient...JDC tu charges notre besace ;-)

Un déclin sans faillite. Etes-vous surpris? Ce serons certainement vos enfants ou bien petits enfants qui eux seront en devoir de dénoncer cette dérive "grand-siècle"...

Excellente démonstration comme d'habitude, vous êtes décidément particulièrement énervant Monsieur Chamborédon ( la pommade s'arrête ici rassurez vous ). Pour compléter très modestement votre dernière livraison, quelques chiffres que vous pourriez remanier à votre si pédagogique sauce:

en reprenant vos chiffres donc, qui ne sont pas tout à fait exacts puisque un peu inférieurs à la réalité, mais bon, passons puisque nous ne sommes plus à cela près, il existe un différentiel du taux de cotisation d'assurance vieillesse d'environ 2,5 % entre les salariés du secteur privé et les fonctionnaires ( peut être à cause de ces salauds de patrons qui s'en mettent plein les fouilles; c'est vrai que mon voisin qui bosse chez EDF connait un boulanger qui arrive tous les jours à son fournil en Bentley et même que son toubib visite ses patients en hélico; si si c'est la vérité vraie qu'il dit....). Bref;

Le salaire moyen d'un fonctionnaire est de 2400 euros/mois. 2,5 % de ces 2400 euros égalent 60 euros multipliés par 12 mois multipliés par 37 ans avec un placement à taux positif de 3 % hors inflation (ce qui n'est pas gras) et on arrive à la très modeste somme de 48 700 euros soit jamais que le prix d'un studio dans une ville moyenne qui pourra être loué 300 euros par mois assurant ainsi un revenu complémentaire non négligeable et tout ça défiscalisé (bon plan financier finalement le fonctionnariat).

2,5 % cela ne parle à pas grand monde et surtout c'est invisible car qui lit sa fiche de paye, sauf juste la dernière ligne et c'est comme cela qu'on se fait tous enfumer royalement ( ne remplacez pas les f et m par c et l, ; vous l'avez fait ? et bien tant pis pour je vous avais prévenu)

Sur le sujet Monsieur de Villepin vient d'annoncer qu'il ne faut pas monter les uns contre les autres ( je parle des régimes de retraite spéciaux la !!!, un peu d'attention SVP); un peu trop facile car dans quelques lustes il sera liquide quand les jeunes refuseront de payer les erreurs commises depuis trente ans et la, sans être madame soleil, je vous prédis un sacré bordel tout à fait justifié que nous aurons bien mérité.

Je ne signe pas because je tiens pas à me faire crever les pneus de mon 4x4 imaginaire....

re-bonjour monsieur. Je trouve, sans toujours être d'accord avec vous, vos articles, fort intéressants. Toutefois, j'aurais une petite chose à dire.

Outre le fait qu'être un "serviteur de l'état" me semble quelque chose de différent du travail dans le privé, je pense que vous savez que les salaires dans le public sont assez nettement inférieurs à ceux du privé (avec, certes, des exceptions), et que leur évolution est moins rapide. Des lors, il me semble que, si le salaire d'un salarié du public augmente moins vite que celui d'un salarié du privé, si on indexait les retraites dans les 2 cas, sur les 25 meilleures années, un salarié du public gagnerait, à quasiment tous les coups, un pourcentage de son dernier salaire inférieur à celui du salarié du privé. Ne pensez vous pas que cela soit une raison suffisante pour que des règles spécifiques s'appliquent?

@ anonymous qui enfume

Votre raisonnement serait juste dans un système par capitalisation. Nous sommes dans un système par répartition... Ce qui compte c'est la collecte annuelle des cotisations permettant de payer IMMEDIATEMENT les retraités.

@Kerri

La différence de salaire entre privé et public est une légende: elle est vraie pour les cadres moyens/supérieurs mais fausse pour le reste de la population (ouvriers, employés, cadres intermédiaires...).

Par ailleurs si vous regardez la trajectoire "moyenne" des salaires de 40 à 65 ans dans le privé et de 35 à 60 ans dans le public, vous avez à nouveau un avantage au public qui comprend des augmentations à l'ancienneté devenues fort rares dans le privé. C'est dans les 15/20 premières années que la progression est potentielllement plus favorable dans le privé.

N'oubliez pas en fin les promotions coutumières de fin de carrière dans la fonction publique (inconnues dans le secteur privé) qui "booste" le salaire de fin de carrière uniquement pour "booster" le niveau de retraite.

Dans ce document la perspective est encore plus large que celle ouverte déjà grandement dans votre article:

http://fare.livejournal.com/107900.html#cutid2

A propos des GFIs, voici quelques saines lectures :

http://chevallier.turgot.org/a284-IFRS_et_culture_economique_et_financiere.html

http://chevallier.turgot.org/a234-Banqueroute_et_fausse_monnaie_dans_les_administrations_et_les_entreprises_publiques_francaises.html

http://chevallier.turgot.org/a239-EDF_Escroqueries_et_Dettes_Francaises_.html

Pour les plus curieux regardez les autres articles écrits depuis mai 2006, y compris ceux relatifs au comparatif entre les deux avionneurs mondiaux. Comme quoi la gestion de fons (de gouffres) est bien la spécialité des étatistes en charge de tous ces machins publics, para publics ou bien ceux dits proivés et gavés de subventions...

Monsieur,

Ce que vous déclarez est une ineptie.

Les fonctionnaires cotisent à 7,85% pour leur pension civile, à la CSG, à la Sécurité Sociale, au CRDS, ... comme tout le monde et c'est tans mieux.

Maintenant, si le Minsitère du budget garde cet argent pour lui, il ne serait pas JUSTE de le reprocher aux agents de la Fonction Publique.

Un peu de sérieux et pas d'amalgame (qui vous arrange).

Mais c'est n'importe quoi. Les fonctionnaires ne cotiseraient pas pour la retraite ? Vous avez vu une fiche de paye de fonctionnaire pour pouvoir l'affirmer ???

Non seulement les fonctionnaires COTISENT pour la retraite, mais ils le font plus que les autres et ils cotisent également pour le CHOMAGE qu'ils ne connaitront jamais.

Alors finalement, n'est-ce pas plutôt "aux imbéciles la tete vide" que vous auriez du intituler votre pseudo-article ?

Désolé Anonyme ci-dessus.

Les fiches de paie des fonctionnaires contiennent effectivement des écritures correspondant à des cotisations retraites mais celles-ci ne correspondent à aucune cotisation. L'Etat paie ses fonctionnaires à la retraite de façon totalement indépendante des cotisations de ses fonctionnaires actifs...

Il est donc provocant de dire que les fonctionnaires ne cotisent pas mais il est techniquement exact de l'écrire.

@ Kerri :

Vous dites que le salaires des fonctionnaires est nettement inférieur a ceux du privé ????

Légende, les chiffres donné par l'INSSE (2005) donnent 2127 euros en moyenne pour les fonctionnaires contre 1904 euros pour le privé... soit près de 12% en faveur du publique...

@ anonyme

Les fonctionnaires cotisent pour le chômage qu'ils n'auront jamais. Attention, Nicolas est en train de changer votre statut bientôt plus de garantie de l'emploi et vos grèves ne pourront rien.

Vos retraites sont payées par le privé tout comme vos traitements. Vous nous coûtez cher, mais bientôt, ils vont vous alignez sur les retraites du privé et vous allez voir!

Pour info, ma mère était instit, a cotisé 33 ans, 4 enfants. Elle touche 2000 Euros de retraite. Cela fait 15 ans qu'elle est inactive. C'est cool la fonction publique !

Enregistrer un commentaire

<< Retour homepage